Tải phần mềm Stata17 64bit, miễn phí, tính năng mới, dễ cài đặt

Các bạn tải phần mềm STATA 17 TẠI ĐÂY

Các bạn tải phần mềm STATA 17 TẠI ĐÂY

Bài viết hướng dẫn thực hành hồi quy GMM trong Stata, tập trung vào nhận diện và xử lý biến nội sinh trong mô hình hồi quy. Nội dung trình bày cách kiểm tra tính nội sinh, giải thích nguyên lý hồi quy hai giai đoạn (2SLS) và hướng dẫn thao tác chi tiết trên Stata để ước lượng mô hình phù hợp. Qua đó, người đọc có thể lựa chọn đúng phương pháp, khắc phục sai lệch ước lượng và nâng cao độ tin cậy của kết quả nghiên cứu định lượng. Bài viết dưới đây trình bày về các bước xác định và xử lý biến nội sinh GMM trong phần mềm Stata

Tóm tắt quy trình thực hành chạy mô hình hồi quy dữ liệu bảng OLS FEM REM OLS GLS

Một trong những kỹ năng các bạn cần lưu ý khi bắt đầu sử dụng STATA là nên học cách dùng DO-FILE. Nghe có vẻ phức tạp, nhưng thực chất thì DO-FILE sẽ giúp đỡ các bạn rất nhiều trong quá trình chạy STATA để thực hiện nghiên cứu của mình. Trong bài viết này, ad muốn chia sẻ một số vấn đề liên quan đến DO-FILE để các bạn dễ nắm bắt và dễ sử dụng nhất nhé.

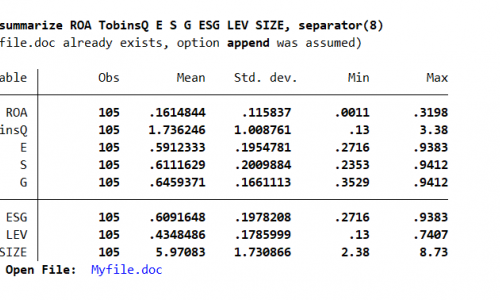

Lệnh asdoc trong Stata giúp bạn tạo các bảng kết quả để xuất ra Word hoặc RTF. Dưới đây là hướng dẫn cơ bản về cách sử dụng lệnh này:

Trong Stata, câu lệnh xtunitroot fisher và lệnh dfuller đều được sử dụng để kiểm tra tính dừng (stationarity) của dữ liệu chuỗi thời gian, nhưng chúng áp dụng cho các tình huống khác nhau và có những điểm khác biệt chính. Dưới đây là sự khác biệt giữa hai lệnh này:

LÝ THUYẾT LỰA CHỌN MÔ HÌNH OLS/FEM/REM

Mô hình Vector Autoregression (VAR) là một công cụ phân tích thống kê mạnh mẽ được sử dụng để nghiên cứu các mối quan hệ động giữa nhiều biến thời gian. Dưới đây là tóm tắt lý thuyết về mô hình VAR trong phần mềm Stata:

Bạn gặp lỗi "last estimates not found r(301)" trong Stata, đúng không? Đừng lo lắng, mình sẽ giúp bạn tìm cách khắc phục! ????