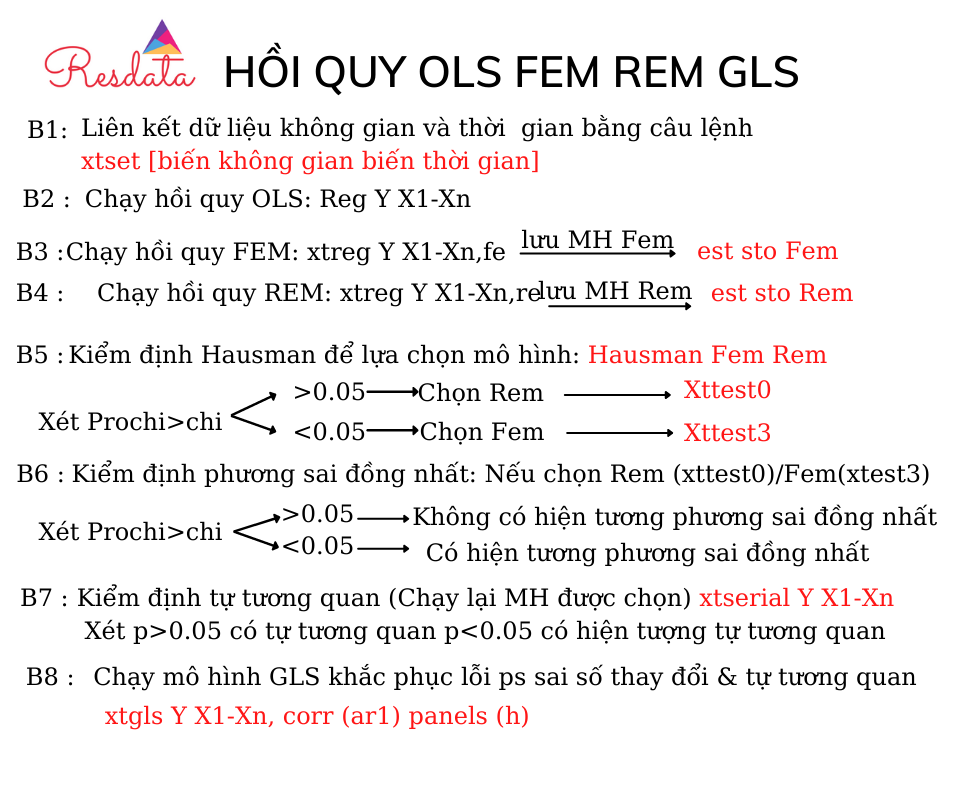

9 bước thực hành chạy lựa chọn mô hình và đọc kết quả hồi quy dữ liệu bảng OLS FEM REM GLS [cập nhật 2026]

Tóm tắt quy trình thực hành chạy mô hình hồi quy dữ liệu bảng OLS FEM REM OLS GLS

* Trong đó : corr(ar1) : dùng khắc phục mô hình có tự tương quan

panels(h): dùng khắc phục mô hình có hiện tượng phương sai sai số thay đổi

MÔ TẢ CÁC BƯỚC THỰC HÀNH

Bước 1: Thu thập dữ liệu theo dữ liệu bảng (Panel data).

Bước 2: Mã hóa biến.

Bước 3: Kiểm tra dữ liệu trước khi phân tích hồi quy

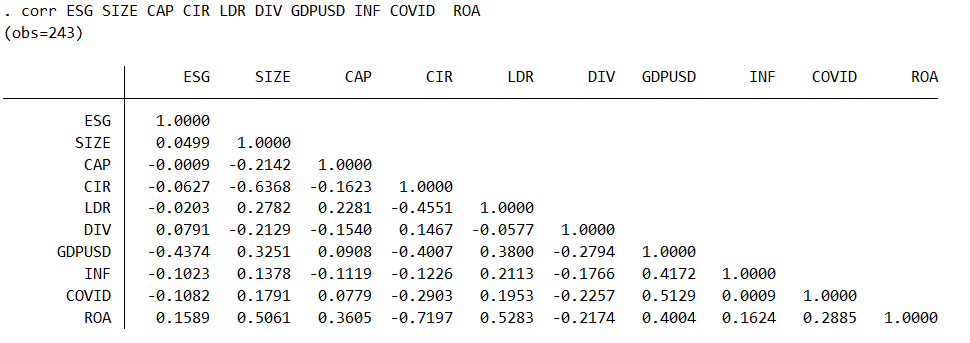

“Bước 4: Xác định mối quan hệ tương quan giữa các biến bằng cách lập ma trận tương quan (Correlation coefficient) để loại bỏ hiện tượng đa cộng tuyến giữa các biến độc lập với nhau.”

“Bước 5: Tiến hành ước lượng các yếu tố ảnh hưởng đến BIẾN PHỤ THUỘC qua các mô hình: ước lượng bình phương bé nhất (OLS), mô hình các tác động cố định (FEM) và mô hình các tác động ngẫu nhiên (REM).”

“Bước 6: LỰA CHỌN MÔ HÌNH PHÙ HỢP

(1)Xét kiểm định F của mô hình FEM (dòng cuối bên phải mô hình FEM).

Nếu Prob>chi có ý nghĩa thống kê < 0.05 thì mô hình FEM phù hợp hơn mô hình OLS. Ngược lại nếu chỉ số này >0.05 thì mô hình OLS thích hợp hơn

(2) Kiểm định Breusch - Pagan Lagrangian (câu lệnh xttest) nhằm lựa chọn phương pháp OLS hay REM là phù hợp cho hồi quy dữ liệu mẫu, dựa trên giả định H0 phương sai sai số không đổi vì phương sai là nguyên nhân tạo nên sự khác biệt giữa OLS và REM:

H0 : phương sai sai số không đổi;

H1 : phương sai sai số thay đổi.”

“Nếu α > ( p-value) cho phép kết luận giả thiết H0 bị bác bỏ, khi đó kết luận là phương pháp REM phù hợp hơn để ước lượng và giải thích mối quan hệ của các yếu tố trong mô hình nghiên cứu.

Ngược lại, phương pháp OLS phù hợp hơn nếu giả thiết H0 được chấp nhận.”

“ (3) Kiểm định Hausman được thực hiện nhằm lựa chọn mô hình phù hợp để giải thích mối quan hệ của các yếu tố trong mô hình nghiên cứu giữa mô hình FEM hay mô hình hình REM, dựa trên giả định H0 không có sự tương quan giữa biến giải thích và yếu tố ngẫu nhiên ɛi vì tương quan là nguyên nhân tạo nên sự khác biệt giữa FEM và REM với giả thuyết:

Ho: Mô hình Random effect là phù hợp;

H1: Mô hình Fixed effect là phù hợp.”

Trong đó lựa chọn:

H0: không có sự tương quan giữa biến giải thích và yếu tố ngẫu nhiên ɛi

H1: có sự tương quan giữa biến giải thích và yếu tố ngẫu nhiên ɛi

“Nếu α > p-value cho phép kết luận giả thiết H0 bị bác bỏ, khi đó kết luận là phương pháp FEM phù hợp hơn để sử dụng. Ngược lại, phương pháp REM phù hợp hơn nếu chấp nhận giả thiết H0.”

CÁC BƯỚC THỰC HÀNH CHẠY OLS FEM REM GLS TRÊN STATA

Bước 1: Nhập dữ liệu

. import excel "Đường link file exel chứa dữ liệu", sheet("tên sheet") firstrow

hoặc coppy trực tiếp từ excel sang cửa sổ data của Stata (chọn firstrow)

Bước 2: Xác lập thuộc tính dữ liệu bảng chéo

Tạo biến mới ID từ biến cũ để set dữ liệu bằng câu lệnh

. encode firm, gen(ID)

. xtset ID year

panel variable: firm (strongly balanced)

time variable: year, 2011 to 2015

delta: 1 unit

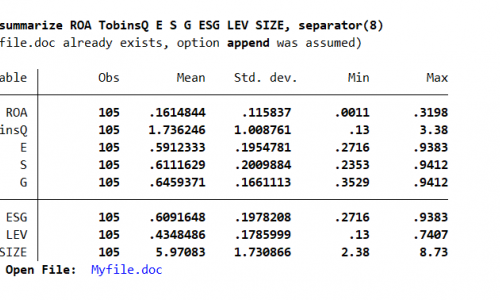

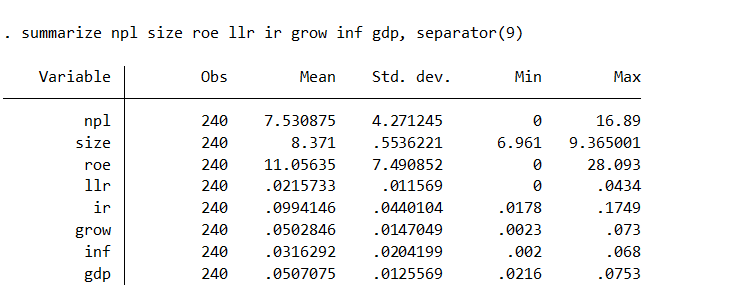

Bước 3: Mô tả chung về dữ liệu, bước này cần xem xét giá trị min-max của dữ liệu đã thu thập chính xác chưa, có dữ liệu liệu nào biến động quá lớn không?

Biến phụ thuộc NPL; Biến độc lập: ESG SIZE CAP CIR LDR DIV GDPUSD INF COVID

summarize X Y Z ….

Bước 4: Tương quan biến trong mô hình (Thường chạy các biến độc lập, điều kiện tương quan các biến <0.8)

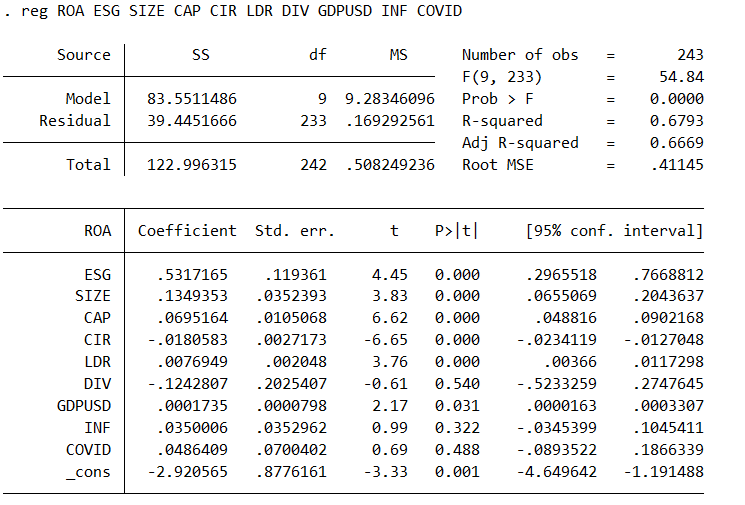

Bước 5: Chạy hồi quy OLS

.reg biến phụ thuộc cách khoảng tất cả biến độc lâp

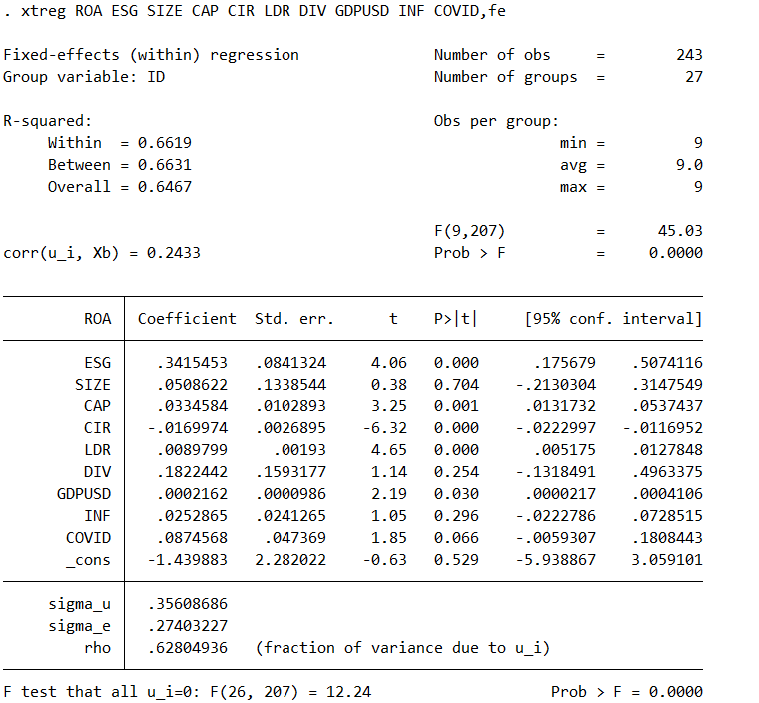

Bước 5: Hồi quy FEM/ REM

. xtreg Y X1-Xn, fe

.est sto FEM (lưu kết quả FEM)

est sto FEM_ROA

Xét prob>F (dòng cuối hình) = 0.0000< 0.05 mô hình FEM là phù hợp hơn so với mô hình OLS

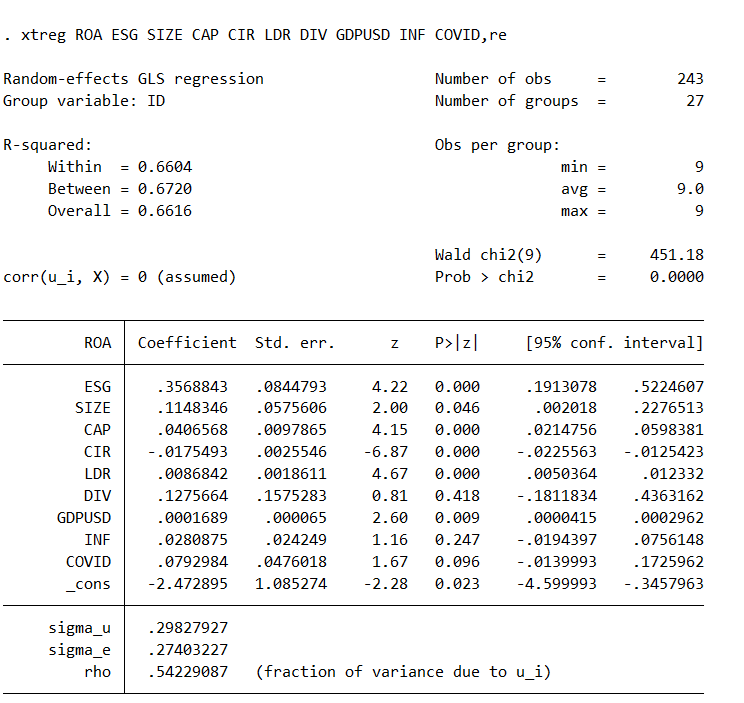

Chạy hồi quy REM bằng câu lệnh: xtreg Y X1-Xn, re

est sto REM (lưu kết quả REM)

est sto REM_ROA

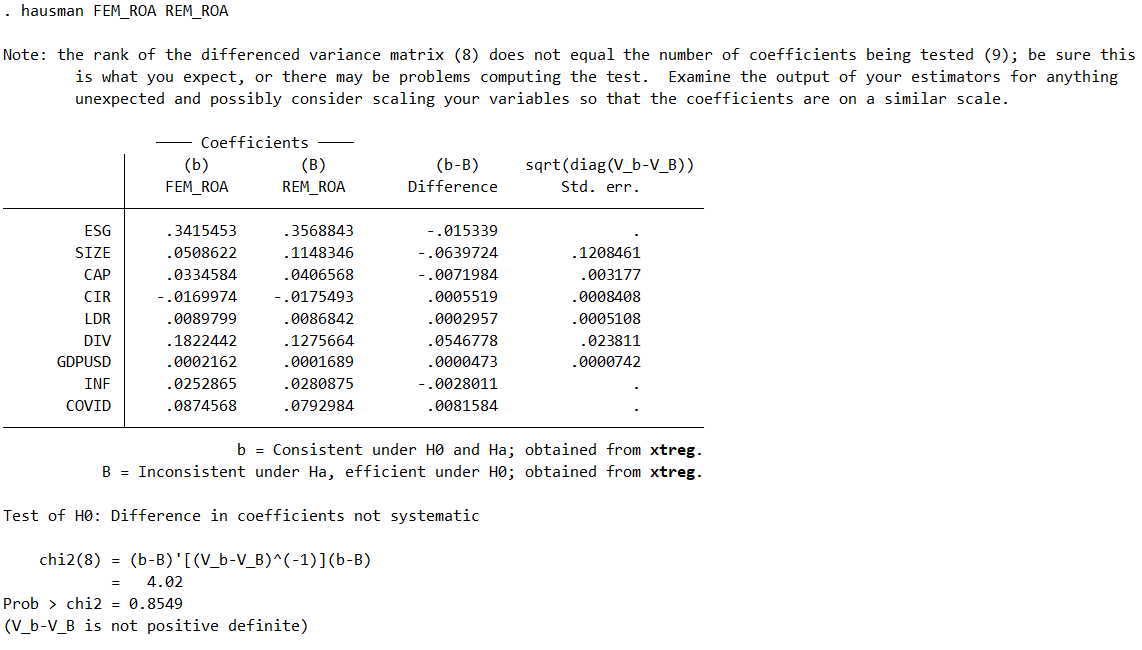

Bước 6: Hausman test (LỰA CHỌN MÔ HÌNH FEM/REM)

. estimates store Fem/fixed

. estimates store Rem/random

. hausman Fem Rem

Dùng kiểm định hausman test để xem giữa mô hình FEM và REM mô hình nào phù hợp hơn

Nhận xét: Xét Prob> chi2 = 0.8549 > 0.05 lựa chọn mô hình REM ngược lại nếu chỉ số này <0.05 thì mô hình FEM phù hợp hơn.

. hausman Rem Fem

Bước 7: Kiểm định phương sai sai số và tự tương quan của mô hình FEM/REM

*Chạy lại mô hình được lựa chọn

KIỂM ĐỊNH PHUƠNG SAI SAI SỐ THAY ĐỔI

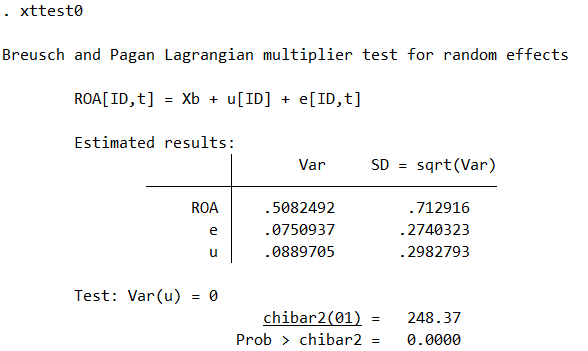

Nhận xét: Prob>chibar2 = 0.000 Có tồn tại phương sai sai số trong mô hình REM (Giữa mô hình REM và OLS chọn mô hình REM phù hợp)

* Sử dụng câu lệnh xttest0 (kiểm định phương sai sai số thay đổi của REM)

* Sử dụng câu lệnh xttest3 (kiểm định phương sai sai số thay đổi của FEM).

KIỂM ĐỊNH TỰ TƯƠNG QUAN

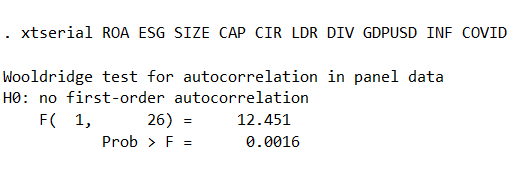

. xtserial X Y Z (kiểm định tự tương quan chuỗi)

Nhận xét: Xem kết quả Prob>F = 0.0000<0.05 kết luận mô hình REM được chọn tồn tại hiện tượng tự tương quan

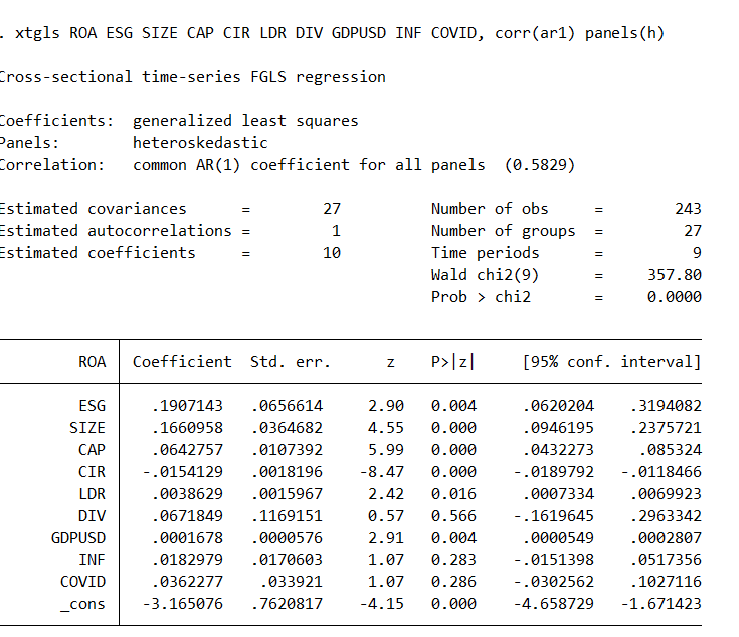

Bước 8: Hiệu chỉnh mô hình GLS (nếu có hiện tượng tự tương quan hoặc phương sai sai số thay đổi trong mô hình FEM/REM)

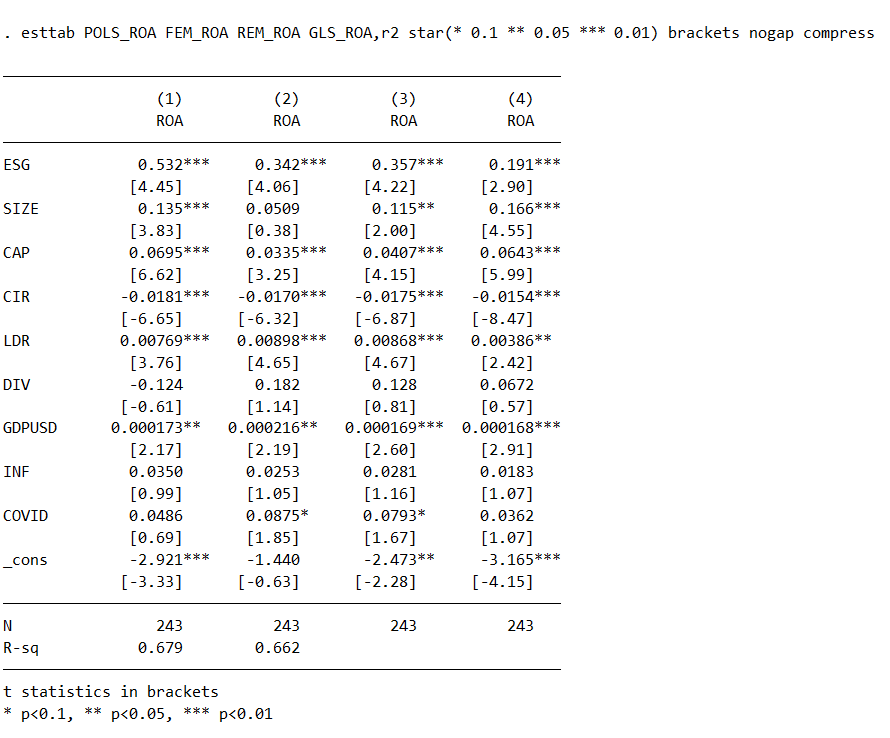

Tải kết quả mô hình POLS FEM REM GLS bằng câu lệnh esttab

Bước 9: Đọc và biện luận kết quả

Kết quả GLS là kết quả các bạn dùng để phân tích cuối cùng trong đề tài vì đây là mô hình đã kiểm tra và khắc phục khuyết tật của FEM, REM. (Một số đề tài sẽ yêu cầu xử lý nội sinh GMM mời các bạn tham khảo bài viết về hồi quy GMM ở đường link cuối bài).

Đối với mô hình GLS trước tiên các bạn cần xem xét 3 yếu tố sau:

Thứ 1: Mức ý nghĩa p của các biến độc lập. Nếu các biến nào có hệ số hồi quy <0.05 thì các biến đó có ý nghĩa thống kê và có tác động đến mô hình. Ngược lại các biến nào có hệ số p >0.05 thì các biến đó không có ý nghĩa thống kê, không tác đông đến mô hình.

Thứ 2: Dấu tương quan của các biến độc lập có ý nghĩa trong mô hình (các biến không có ý nghĩa trong mô hình chúng ta không cần xét đến). Chúng Ta cần xem xét dấu tương quan của các biến độc lập có đúng với dấu kì vọng lý thuyết lược khảo hay chưa? Nếu dấu tương quan ngược với kì vọng giả thuyết đặt ra lúc đầu, chúng ta cần tham khảo thêm các nguồn tài liệu khác ủng hộ biến đó trái dấu tương quan để so sánh và biện luận cho hợp lý giải thích hợp lý là được. Trường hợp không thể giải thích chúng ta cần xem xét và xử lý lại dữ liệu để kết quả được tốt hơn.

Thứ 3: Xem xét hệ số hồi quy (Coef) nếu biến nào có trị tuyệt đối của hệ số Coef lớn hơn thì ta kết luận biến đó tác động mạnh hơn.

Trên đây là các các bước thực hành xử lý biến hồi quy dữ liệu bảng POOLS FEM REM GLS trong Stata. Nếu có vướng mắc trong quá trình thực hành xử lý dữ liệu kết quả mô hình chưa tốt, không đúng dấu tương quan.

Một số đề tài yêu cầu kiểm tra nội sinh và xử lý nội sinh. Mời các bạn tham khảo bài viết hồi quy GMM theo đường link: https://resdata.com.vn/bai-viet/138/cac-buoc-xac-dinh-va-xu-ly-bien-noi-sinh-gmm-trong-stata

Các bạn vui lòng liên hệ Hotline/Zalo Resdata: 0907786 895 tư vấn hỗ trợ thực hành miễn phí ! luôn hỗ trợ các bạn với tiêu chí Nhanh chóng -Tận tâm - Tin Cậy- Bảo mật - Chi phí hợp lý, giúp các rút ngắn thời gian làm bài 80% tập trung phân tích chuyên sâu vào đề tài nghiên cứu.